| Info » | |

| Risorse » |

In questa sede si analizza un caso concreto, la Gamma s.r.l., specializzata nello studio di nuove campagne pubblicitarie, proprio per illustrare come una PMI operante nel settore dei servizi Business to Business (b2b) ha deciso di adeguare il proprio sistema informativo di controllo di gestione per poter monitorare e gestire la situazione di crisi. L’azienda in esame è tipica di una realtà economica di terziario avanzato – come avviene nell’area milanese – che si trova a fronteggiare tre diversi tipi di problematiche gestionali che sono venute ad aggravarsi durante la crisi.

In primo luogo, operare nel settore Business to Business (b2b), dove i clienti sono altre imprese, comporta la necessità di adottare un buon sistema di regolamento a termine delle vendite. La crisi, nata negli ambienti finanziari, ha avuto come conseguenza una forte stretta creditizia la quale, a sua volta, ha prodotto tensioni sulla struttura finanziaria delle imprese dal momento che queste si trovano a dover far convivere le dilazioni di pagamento concesse ai clienti con la conservazione della solidità patrimoniale dell’impresa in presenza di una ridotta possibilità di fare affidamento su finanziamenti bancari. Tale necessità è invece meno sentita dalle imprese Business to Consumer (b2c), che sono normalmente in grado di imporre un regolamento a pronti delle proprie operazioni commerciali.

La seconda peculiarità delle imprese del settore b2b è che la clientela opera in una situazione di piena (o comunque estremamente ampia) conoscenza del mercato. Le procedure di acquisto delle imprese sono basate su un’elevata razionalità di comportamento e non risentono degli effetti di campagne pubblicitarie, promozionali ecc. Aziende operanti nel settore b2c, viceversa, possono adottare strategie commerciali che fanno leva sugli aspetti emozionali del consumo o possono adottare restyling solamente estetici dei prodotti con la conseguenza di poter arginare la riduzione della domanda o mirare all’acquisizione di una quota di mercato più elevata ai danni dei concorrenti. Ciò può consentire di conservare il valore delle vendite in termini assoluti effettuando investimenti di entità relativamente modesta in campagne di comunicazione. Scegliendo di analizzare il caso di una PMI ci si trova inoltre di fronte alla situazione di un’impresa di dimensioni limitate rispetto ai propri clienti e che, quindi, possiede anche una ridotta forza contrattuale.

L’ultimo aspetto di interesse che si riscontra nell’analisi dell’operato di una PMI come quella qui esaminata è che essa deve affrontare la situazione di crisi e le conseguenti difficoltà con limitate risorse da dedicare alla struttura amministrativa ed al sistema di P&C.

Il sistema di reporting direzionale che viene adottato deve quindi inserirsi in tale contesto e le risorse disponibili per il miglioramento e l’implementazione dei nuovi strumenti sono ridotte al minimo, proprio a motivo della crisi che ha investito il sistema economico.

È ora estremamente interessante analizzare i miglioramenti apportati da questa impresa al sistema di controllo di gestione proprio perché qui si è tentato di perseguire la massimizzazione del valore informativo del sistema di P&C insieme al contenimento delle risorse dedicate al funzionamento del sistema stesso, un limite senz’altro molto importante da rispettare nel mondo delle PMI .

Prima di procedere oltre nell’analisi del sistema di P&C è opportuno ricordare che le aziende operanti nel settore dei servizi presentano due peculiarità fondamentali nel ciclo produttivo, che incidono sul modo stesso di funzionare del sistema di P&C.

In primo luogo il servizio non è «immagazzinabile»: il momento della produzione deve pertanto coincidere con quello in cui il servizio viene «consegnato» al cliente. Non è pertanto possibile adottare cicli produttivi intermittenti o «per il magazzino», venendo a sfruttare le forme di flessibilità del lavoro (ad esempio ricorso a ferie o ad ammortizzatori sociali).

In secondo luogo, ed anche come conseguenza di quanto visto sopra, la struttura aziendale deve mantenere un dimensionamento che consente di fare fronte ai picchi di lavoro, pena la perdita di clientela o di opportunità, con la ricaduta del sottoutilizzo negli altri momenti dell’attività e della rigidità di struttura derivanti dalla maggiore incidenza della componente fissa nella struttura di costo.

L’azienda che verrà esaminata nel prosieguo dell’analisi (la Gamma s.r.l.) è, come già anticipato, un’agenzia che si occupa dell’ideazione di campagne pubblicitarie; tuttavia le medesime considerazioni si possono - pur con le dovute prudenze - applicare anche ad altri settori, quali comunicazione, giornalismo, servizi informatici, organizzazione di congressi ed eventi, ricerche di mercato ed, in generale, agli altri servizi di consulenza alle imprese.

Si analizzano ora nel dettaglio gli indicatori più interessanti che la Gamma Srl ha inserito nel proprio sistema di reporting per gestire la situazione di crisi e che verranno indicati come:

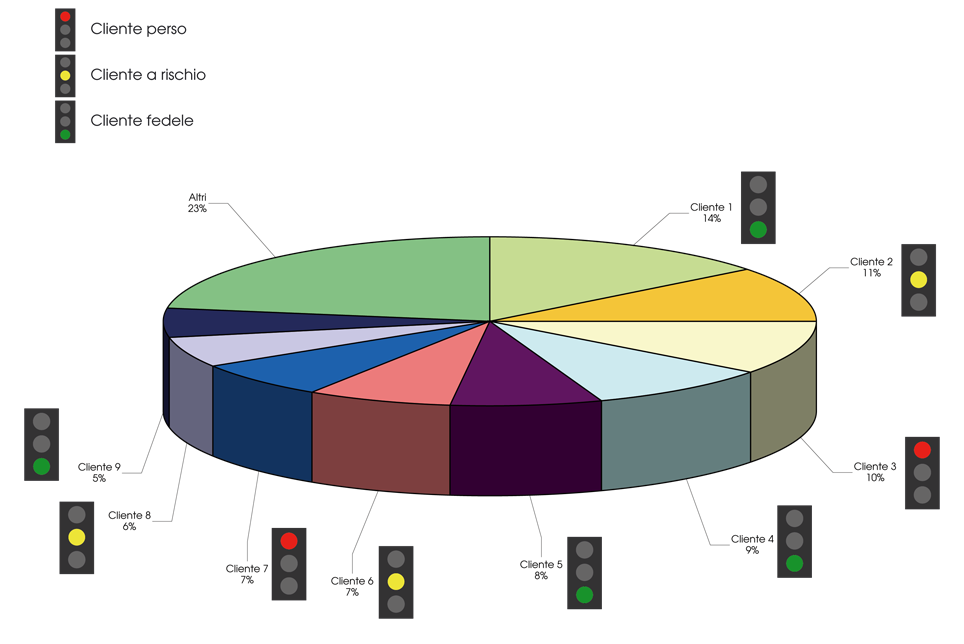

La top ten consiste nella classificazione dei clienti in ordine decrescente in relazione al fatturato degli ultimi 12 mesi visti su base scorrevole; eventuali clienti differenti solo dal punto di visto del soggetto giuridico nei confronti del quale vengono emesse le fatture, ma che fanno capo ad un medesimo centro decisionale per l’acquisto vengono considerati congiuntamente dal momento che l’input per gli ordini proviene dalla medesima fonte. I primi n clienti per dimensione, che rappresentano una percentuale significativa del fatturato (nel caso della Gamma Srl, a fronte di una novantina di clienti attivi, i primi 19 clienti rappresentavano oltre l’80% del fatturato e i primi 9 clienti rappresentavano il 57% del fatturato), vengono sottoposti al giudizio del personale commerciale che ne valuta lo «stato di salute» in termini di rischio di default e la possibilità di prosecuzione del rapporto d’affari (il c.d. risk assessment). Nel caso di studio i giudizi della forza vendita potevano andare da «cliente fedele» a «cliente perso» e «clienti che è meglio perdere perché è a rischio default» (simboleggiati nel disegno, rispettivamente, da un semaforo rosso, verde o giallo, accanto al nome del cliente). Il risultato è un diagramma che consente di valutare la percentuale di fatturato che è destinata ad essere mantenuta nel tempo.

Il principale pregio di questo indicatore è che consente di valutare le prevedibili perdite di fatturato in relazione alla perdita di clientela e di predisporre in anticipo azioni di contrasto.

I difetti dell’indicatore risiedono nella soggettività delle opinioni del personale di vendita su cui si basa e sulla carenza informativa, cui non è sempre possibile porre rimedio: l’indicatore è tanto più corretto quanto più le opinioni del personale di vendita sono obiettive e quanto maggiore è la disponibilità di informazioni su cui questi può fondare il proprio giudizio.

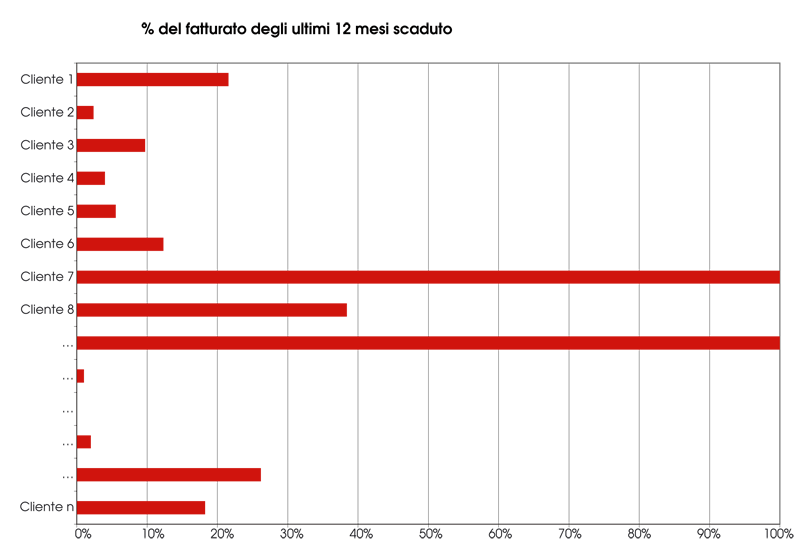

La lista dei cattivi è un indicatore che pone in relazione, cliente per cliente, lo scaduto degli ultimi n mesi (generalmente 12) con il fatturato realizzato nello stesso periodo. Ovviamente lo scaduto deve essere depurato dell’IVA, se presente, per avere un dato confrontabile con il fatturato, inoltre occorre considerare il dato dei crediti scaduti e non quelli dei crediti complessivi vantati nei confronti del cliente, dal momento che il credito non scaduto rientra nella gestione dell’affidamento del cliente (e quindi, è frutto di una decisione operativa aziendale e non della situazione di crisi economica).

È inoltre spesso opportuno adottare periodi di riferimento leggermente sfasati tra fatturato e scaduto, per tenere in adeguata considerazione i tempi tecnici connessi alle operazioni di fatturazione e di incasso: ad esempio il fatturato dell’anno 2009 dovrebbe essere raffrontato con lo scaduto esistente alla data del 15-20 gennaio 2010 per tenere conto delle prassi di regolamento commerciale (le scadenze di fine mese vengono regolate nei 3-5 giorni successivi) e dei tempi tecnici per avere visione dei movimenti di accredito avvenuti sui conti correnti bancari (5-7 giorni lavorativi). È difficile avere certezza prima del 15 gennaio del fatto che i pagamenti aventi scadenza 31 dicembre siano stati onorati o meno. Se, poi, come è ormai prassi consolidata, le scadenze di fatturazione e di pagamento sono fissate a fine mese, nella seconda metà di ciascun mese non si sono ancora aperte le nuove partite e non vi è nuovo scaduto: per tornare all’esempio precedente, dopo la metà di gennaio si ha evidenza delle scadenze di fine dicembre che non sono state onorate, ma la situazione non risente ancora delle fatture emesse in gennaio.

Il principale pregio di questo indicatore è la forte sensibilità che dimostra alle situazioni di difficoltà dei clienti in quanto i clienti in difficoltà normalmente adottano il duplice comportamento di rivolgersi a differenti fornitori, per evitare di trovarsi di fronte al rifiuto di nuove prestazioni se prima non sono stati saldati gli arretrati, e di allungare i termini di pagamento, proprio a motivo delle difficoltà in cui versano. Per come è costruito l’indicatore, si avrà quindi una crescita del numeratore della frazione (ammontare dello scaduto) e una diminuzione del denominatore (fatturato); inoltre l’indicatore reagisce anche solo ad uno dei fattori che evidenziano la difficoltà dell’azienda (ad esempio una riduzione progressiva degli ordini)

Fra i difetti dell’indicatore si può evidenziare il fatto che possiede uno scarso valore predittivo, dal momento che prende in considerazione solo i crediti già scaduti e che non ha grande valore informativo nel caso di attività aventi una bassa ripetitività dei cicli di acquisto (nel caso in esame, non era di particolare utilità, ad esempio, per la valutazione di clienti che si rivolgevano all’agenzia per il lancio di un nuovo prodotto, dal momento che tutto il «fatturato degli ultimi 12 mesi» era rappresentato dalle fatture di acconto e saldo per un singolo lavoro).

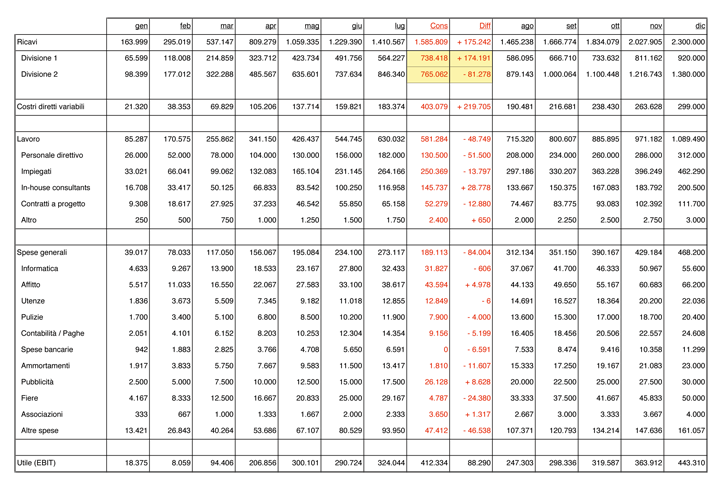

L’analisi degli scostamenti rispetto al budget è uno strumento per la verifica del raggiungimento degli obiettivi ormai consolidato anche nella realtà delle PMI; nella situazione di crisi diviene tuttavia necessario effettuare tale analisi su base mensile, almeno a livello di conto economico, ma con una finalità diversa. Se infatti la finalità del confronto budget-consuntivo è quella di capire se e quanto l’azienda sta raggiungendo i propri obiettivi (performace analysis), in una situazione di crisi diviene prevalente la necessità di una rigorosa risk analysis, ossia di capire se la struttura attuale dei costi può essere sostenuta a fronte di ricavi in calo e di evidenziare le aree ove rimangono margini di flessibilità al ribasso da quelle ove iniziano a manifestarsi alcune criticità. Se l’azienda non ha mai adottato un processo di budget completo, dove i vari responsabili di funzione definiscono i propri obiettivi, in una situazione di crisi finanziaria come quella attuale, il budget, come «insieme coordinato di obiettivi, espressi in termini quantitativo-monetari» può essere validamente sostituito da una «previsione a finire» redatta semplicemente da chi si occupa dell’amministrazione dell’azienda, proprio a motivo del differente scopo cui tende l’analisi degli scostamenti. Occorre inoltre tenere sempre ben presente che la forte dinamica ambientale che si è verificata nella crisi del 2008-2009 ha reso inattendibili parecchie stime effettuate alla fine dell’estate 2008 ed ha reso impossibile il raggiungimento di obiettivi che solo pochi mesi prima sembravano a portata di mano, per cui un budget definito in termini di obiettivi può divenire irrealistico (Tavola 3).

I vantaggi di questo sistema risiedono nella completezza dell’informazione che è in grado di produrre, dal momento che consente di disaggregare gli effetti della crisi nelle singole componenti e di individuare le aree della struttura aziendale ove occorre intervenire.

Le criticità dell’applicazione di questo sistema in una PMI che non ha familiarità con il processo di budget sono quelle connesse all’introduzione di tale sistema, aggravate dal fatto che in un momento di crisi non vi è un surplus di risorse umane e informatiche e - alla base di queste- risorse finanziarie cui attingere per rendere più rapida l’adozione di tale processo.

Il ricorso all’analisi della situazione aziendale tramite indicatori (più KRI che KPI) consente di coniugare la valenza informativa dell’analisi degli scostamenti rispetto al budget con la semplicità di utilizzo che è richiesta agli strumenti gestionali di una PMI.

Rispetto agli strumenti visti in precedenza, occorre un processo razionale di analisi della situazione aziendale per la costruzione degli indicatori più opportuni ma, una volta che questi sono stati definiti, il loro calcolo può essere effettuato in maniera pressoché automatica, all’interno del software gestionale o con l’aiuto di un semplice foglio elettronico.

Si analizza in dettaglio il processo che è stato alla base della creazione di un indice di economicità per l’azienda oggetto di studio. Le criticità individuate nei processi aziendali, che possono rendere l’azienda vulnerabile alla crisi, sono state individuate essenzialmente nello sfavorevole mix di costi fissi e variabili: il dimensionamento sui picchi di lavoro e la necessità di ricorrere a personale stabile per avere un output qualitativamente costante hanno comportato una forte incidenza del costo del lavoro. Nell’accezione che ne viene data nell’azienda Gamma, tale definizione non comprende solo il personale dipendente ma anche tutti quei soggetti che stabilmente vi prestano la propria opera come possono essere, ad esempio i freelance esterni che però sono vincolati alla società da un contratto a medio-lungo termine (ad esempio annuale) con un pagamento complessivo predeterminato e che, di fatto, lavorano all’interno della struttura aziendale.

Fattore critico per la solidità aziendale è, quindi, che i «ricavi» siano adeguati a sopportare l’ammontare dei costi fissi. La parola «ricavi» è volutamente indicata tra virgolette perché anche su questa grandezza l’azienda ha operato un affinamento che rende la definizione contabile non del tutto corretta.

La prima considerazione è che non tutti i ricavi vanno presi in uguale considerazione ai fini delle comparazioni nel tempo: in particolare i proventi finanziari che potevano avere rilevanza prima della crisi non possono più essere presi in considerazione, in quanto venuti meno a seguito del crollo dei mercati finanziari.

In secondo luogo, pur in presenza di una struttura integrata verticalmente, per ogni campagna pubblicitaria la società sosteneva una certa percentuale di costi diretti variabili, relativi a professionalità non presenti in azienda o a forniture specifiche che si rendevano necessarie. Siccome la quantificazione di tali costi – soprattutto quelli dei freelance ingaggiati per lavori specifici - spesso avviene con un significativo ritardo rispetto al momento di rilevazione del ricavo da parte dell’azienda (magari perché il freelance ha adottato un regime fiscale agevolato e non può superare determinati limiti di fatturato nell’anno!), si è scelto di forfettizzare l’incidenza di tali costi in percentuale dei ricavi conseguiti, sulla base di una media dei dati storici degli ultimi anni.

Il valore che viene considerato come indicatore dei ricavi, a ben vedere, ha la stessa struttura del MOL ma, invece di sottrarre i costi effettivi, viene calcolato come una frazione dei ricavi.

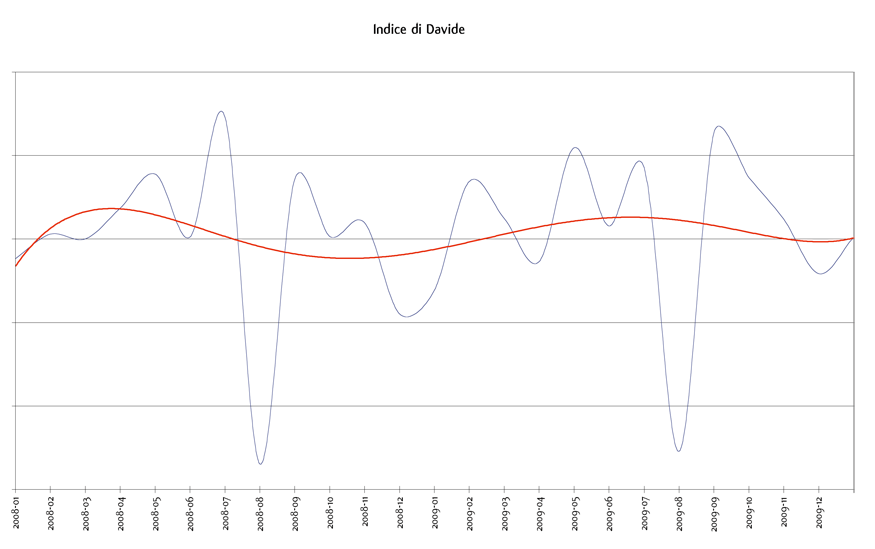

I «ricavi» vengono quindi confrontati con il costo del lavoro, per fornire quello che nell’azienda viene chiamato indice di Davide, dal nome del responsabile amministrativo, sempre attento all’equilibrio economico della gestione aziendale. Il valore dell’indice di Davide viene considerato dalla Direzione aziendale soddisfacente se è superiore a 1,55 cioè se il margine operativo lordo, il«MOL», è almeno pari a 1,55 volte il «costo del lavoro» e la situazione aziendale è tanto migliore quanto più elevato è il valore dell’indice.

A motivo della variabilità dei valori di ricavi e costo del lavoro nel corso d’anno (ad esempio perché la società, per avere i dati disponibili in tempo breve, considera costi del lavoro quelli registrati nel mese, penalizzando i mesi di giugno e dicembre in cui vengono contabilizzate le quattordicesime, le tredicesime e la quota di TFR maturato nell’anno), tali dati vengono riportati su un grafico (linea tratteggiata) e viene tracciata la curva di interpolazione, ricorrendo ad un polinomio di quinto grado (per evidenziare due punti di massimo e due punti di minimo).

La parte matematica di tale lavoro è in realtà molto più semplice di quello che può sembrare dal momento che viene realizzata utilizzando la funzione «Aggiungi linea di tendenza» di un noto foglio elettronico (qualora si volesse fare il medesimo calcolo utilizzando un foglio elettronico disponibile gratuitamente occorre scrivere qualche formula in più…). Il risultato di tale analisi viene evidenziato nella Tavola 4: la linea rossa a tratto continuo spesso approssima il valore dell’indice di Davide per i 25 mesi considerati e permette di valutare a colpo d’occhio che le azioni intraprese per il contenimento del costo del lavoro iniziano a dare qualche risultato. L’indice evidenza anche come l’azienda sia stata colpita dalla crisi due volte durante il biennio 2008-2009, la prima volta in modo più pesante nell’autunno 2008 (con tempi di reazione lenti) e la seconda verso la fine del 2009, con tempi di reazione diventati più rapidi (il minimo è meno accentuato e la curva inizia a risalire prima).

È evidente come la semplicità di tale indice consente di valutare in maniera tempestiva l’economicità della gestione aziendale, partendo dai saldi di un semplice bilancio di verifica: sia i ricavi che il costo del lavoro sono conosciuti con certezza ad ogni fine mese (per quanto concerne il costo del lavoro, stipendi compensi dei lavoratori a progetto sono dati certi, ma anche il compenso dei freelance stabilmente occupati in azienda è un dato disponibile - anche se la fattura non è ancora arrivata!) ed il calcolo presenta una complessità minima.

(21 / 1 / 2011)

© 2000 - 2026 Riccardo Sclavi & Studio Sclavi - p.IVA 11411650150